În activitatea economică a unei firme, completarea facturilor fiscale reprezintă, în majoritatea cazurilor, un proces obligatoriu. Facturile sunt documente contabile care justifică din punct de vedere formal tranzacțiile comerciale dintre furnizori și beneficiari și conțin informații importante pentru înregistrarea corectă a veniturilor și cheltuielilor, calcularea impozitelor și respectarea legislației fiscale.

Regulile privind completarea facturilor sunt aceleași, indiferent ca ai contabilitate PFA sau contabilitate SRL .

1. Elemente obligatorii la completare factură fiscală

- Denumirea persoanei impozabile care a livrat bunurile sau a prestat serviciile și forma juridică;

- Nr. ONRC furnizor;

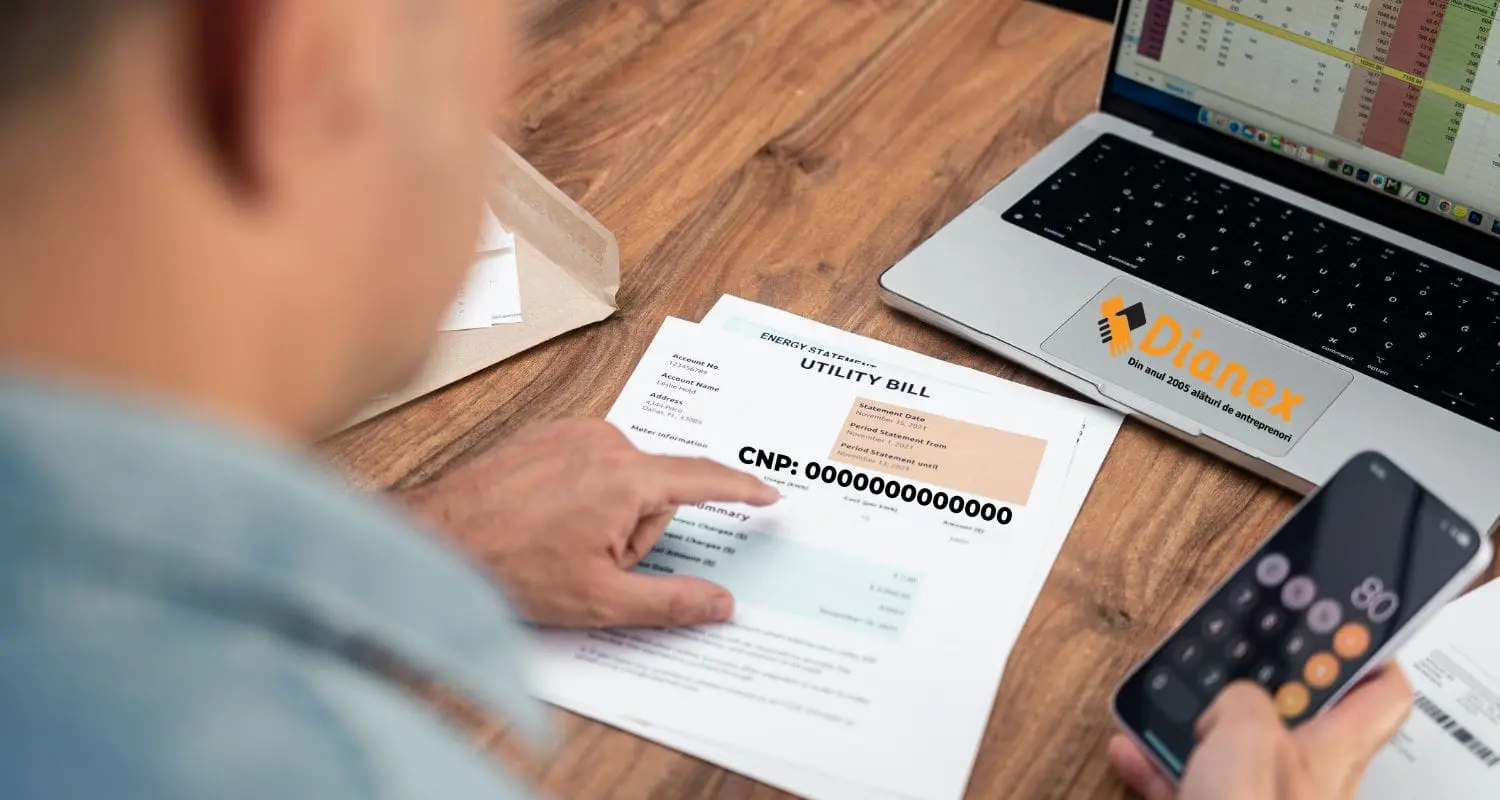

- Codul unic de înregistrare furnizor cu sau fără atributul fiscal RO (dacă este sau nu înregistrat în scopuri de TVA). Începând cu 1 ianuarie 2025, persoanele fizice care achiziționează bunuri sau servicii vor beneficia de o schimbare importantă privind CNP -ul pe factură. Codul Numeric Personal (CNP) și codul de identificare fiscală atribuit de ANAF pot fi înlocuite pe facturi cu un cod standard format din 13 zerouri,

- Adresa (minim localitatea, strada şi numărul) sediului furnizorului.

- În cazul furnizorilor cu sediul activității economice în România, care au sedii secundare fără personalitate juridică (puncte de lucru, filiale, etc.) pe teritoriul României, pe facturile emise se va înscrie adresa sediului activității economice a persoanei juridice și, opțional, se poate înscrie și adresa sediului secundar prin care au fost livrate bunurile și/sau au fost prestate serviciile;

- În cazul furnizorilor cu sediul activităţii economice în afara României, care au sedii fixe pe teritoriul României, pe facturile emise se vor înscrie adresa sediului activităţii economice, precum și adresa sediului fix din România pentru livrările de bunuri și/sau prestările de servicii la care sediul fix participa.

- Capitalul Social al furnizorului;

- Denumirea beneficiarului bunurilor sau serviciilor;

- Codul unic de înregistrare beneficiar;

- Adresa (minim localitatea, strada şi numărul) sediului beneficiarului;

- Numărul de ordine, în baza uneia sau a mai multor serii, care identifică factura în mod unic. Fiecare firmă își stabilește prin proceduri proprii (conform ordin 2634/2015), serii și plaja de numere pentru facturi. Ex. PHF de la 1 la 99999999;

- Data emiterii facturii;

- O referire la alte facturi sau documente emise anterior, atunci când se emit facturi de avans ori facturi parțiale pentru aceeași operațiune;

- Denumirea bunurilor livrate, denumirea serviciilor prestate.

- Pe facturile emise și achitate pe bază de bonuri fiscale, nu este necesară menţionarea bunurilor livrate sau a serviciilor prestate, fiind suficientă mențiunea «conform bon fiscal nr./data».

- În situaţia în care denumirea bunurilor livrate/serviciilor prestate nu poate fi înscrisă pe o singură pagină, este obligatorie înscrierea pe prima pagină a facturii a numărului de pagini pe care le conține factura și a numărului total de poziții cuprinse în factura respectivă.

- Cantitatea bunurilor livrate;

- Prețul bunurilor livrate;

- Baza de impozitare a bunurilor și serviciilor ori, după caz, avansurile facturate, pentru fiecare cotă, scutire sau operațiune netaxabilă, prețul unitar, exclusiv taxa, precum și rabaturile, remizele, risturnele și alte reduceri de preț, în cazul în care acestea nu sunt incluse în prețul unitar.

- În cazul în care este aplicabilă o scutire de taxa, trimiterea la dispozițiile aplicabile din prezentul titlu ori din Directiva 112 sau orice altă mențiune din care să rezulte că livrarea de bunuri ori prestarea de servicii face obiectul unei scutiri;

- În cazul în care clientul este persoana obligată la plata TVA, mențiunea “taxare inversă”; Indicarea cotei de taxa aplicate și a sumei taxei colectate, exprimate în lei, în funcție de cotele taxei; Data la care au fost livrate bunurile/prestate serviciile.

- Dacă factura este emisă înainte de data livrării/prestării sau înainte de data încasării unui avans, pe factură se va menționa numai data emiterii facturii;

- În cazul în care factura este emisă în data în care a avut loc livrarea/prestarea sau încasarea unui avans, pe factură se va menționa numai data emiterii facturii, care este aceeași cu data livrării/prestării ori încasării unui avans;

- În cazul în care factura este emisă ulterior datei livrării

2. Corectarea facturilor

a) Dacă factura nu a fost încă transmisă beneficiarului, aceasta va fi anulată, iar în locul ei se va emite o nouă factură;

b) În situația în care factura a fost deja transmisă beneficiarului, există două opțiuni:

- Se emite o nouă factură, care trebuie să includă informațiile din factura inițială, precum și numărul și data corectate ale facturii, cu valorile corespunzătoare marcate cu semnul minus sau, după caz, o mențiune care indică că acele valori sunt negative. Pe de altă parte, se includ informațiile și valorile corecte.

Presupunem ca în factura inițială s-a greșit prețul. Am pus 100 lei în loc de 75 lei.

Factură Greșită Factură Corectată

- Se emite o nouă factură conținând exclusiv informațiile și valorile corecte. Concomitent, se emite o factură separată cu valorile ajustate marcate cu semnul minus sau, după caz, cu o mențiune care indică caracterul negativ al acestor valori. Aceasta va conține, de asemenea, numărul și data facturii corectate.

Presupunem ca în factura inițială s-a greșit prețul. Am pus 100 lei în loc de 75 lei.

Factură Greșită Factură Corecție Factură Corectă

3. Completarea facturilor de către firme neplătitoare de TVA

Facturarea către persoane fizice/juridice din România

- Se facturează fără TVA.

- Mențiuni de înscris pe factură : “Factura circulă fără semnătură și ștampilă cf. art 319, alin. 29 din Codul Fiscal”

Facturarea către parteneri din UE

- Se obține cod de TVA intracomunitar.

- Se facturează fără TVA.

- Mențiuni de înscris pe factură: “Factura circulă fără semnătură și ștampilă cf. art 319, alin. 29 din Codul Fiscal” și “Taxare inversă”

Facturarea către parteneri non-UE

- Se facturează fără TVA.

- Mențiuni de înscris pe factură : “Factura circulă fără semnătură și ștampilă cf. art 319, alin. 29 din Codul Fiscal” și “Neimpozabil in Romania, conform articolului 278, alin (2) din Legea 227/2015“

4. Completarea facturilor de către firme plătitoare de TVA

Facturarea către persoane fizice/juridice din România

- Trebuie să completezi atributul RO înaintea CUI-ului

- Se facturează cu TVA.

- Mențiuni de înscris pe factură : “Factura circulă fără semnătură și ștampilă cf. art 319, alin. 29 din Codul Fiscal”, “TVA la încasare” – dacă ai optat pentru aplicarea regimului de TVA la încasare.

Facturarea către parteneri din UE

- Trebuie să completezi atributul RO înaintea CUI-ului

- În cazul în care ai avut cod de TVA intracomunitar, acesta se anulează și se va folosi cel emis de la Registrul Comerțului.

- Se facturează fără TVA dacă clientul a pus la dispoziție un cod de TVA valabil, iar în cazul în care nu are cod de TVA, se facturează cu TVA – în acest caz, TVA-ul înscris pe factură trebuie să fie și echivalent în lei la cursul BNR din ziua anterioară emiterii facturii.

- Mențiuni de înscris pe factură: “Factura circulă fără semnătură și ștampilă cf. art 319, alin. 29 din Codul Fiscal” și “Taxare inversă” – doar către cei care au pus la dispoziție cod de TVA valabil.

Facturarea către parteneri non-UE

- Trebuie să completezi atributul RO înaintea CUI-ului

- Se facturează fără TVA.

- Mențiuni de înscris pe factură : “Factura circulă fără semnătură și ștampilă cf. art 319, alin. 29 din Codul Fiscal” și “Neimpozabil in România, conform articolului 278, alin (2) din Legea 227/2015“